界面新聞?dòng)浾?| 張藝

膳食營(yíng)養補充劑(VDS)龍頭湯臣倍健(300146.SZ)在年營(yíng)收沖擊百億關(guān)口之際業(yè)績(jì)受阻。

3月22日,湯臣倍健發(fā)布2024年年報。受行業(yè)格局劇變、渠道競爭加劇以及企業(yè)內部調整等多重因素影響,報告期公司營(yíng)收和凈利潤雙降。

“百億收入是消費品的一個(gè)關(guān)卡,我們在這道關(guān)卡前來(lái)了個(gè)急剎車(chē)。”湯臣倍健董事長(cháng)梁允超在年報的致股東信中用“硬著(zhù)陸”來(lái)形容公司2024年的表現。

這家VDS龍頭企業(yè)發(fā)生了什么?湯臣倍健還能重回增長(cháng)并突破百億元營(yíng)收關(guān)口嗎?

界面新聞發(fā)現,湯臣倍健在2024年縮減了超三成的推廣費和廣告費。

湯臣倍健回應界面新聞稱(chēng),2024年公司加強費用管控,降低銷(xiāo)售及管理費用率。未來(lái)也會(huì )持續推進(jìn)費用的精細管控和資源的分配優(yōu)化。

“公司2025年的主要預算目標將在2024年同口徑基礎上保持穩定。公司在制定預算時(shí)考慮到消費環(huán)境和公司策略調整的不確定性,因此采取了更加謹慎的預算設置。”湯臣倍健董秘唐金銀在周末的業(yè)績(jì)電話(huà)會(huì )上表示。

市場(chǎng)格局生變業(yè)績(jì)承壓

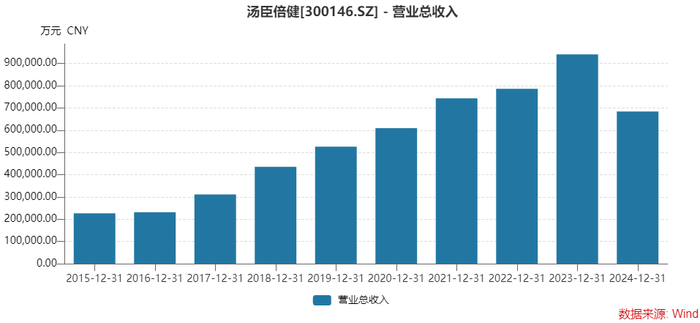

年報顯示,2024年湯臣倍健實(shí)現營(yíng)業(yè)收入68.38億元,同比下滑27.30%,這是公司上市以來(lái)的首份營(yíng)收下滑經(jīng)營(yíng)成績(jì)單;同時(shí),公司實(shí)現歸屬于上市公司股東的凈利潤6.53億元,同比下降達62.62%。

湯臣倍健業(yè)績(jì)下滑的原因有二。從行業(yè)層面看,受渠道分化影響,VDS行業(yè)線(xiàn)下遭遇寒冬。

整個(gè)VDS行業(yè)規模還在增長(cháng),但增速明顯放緩。歐睿最新數據顯示,2024年中國維生素與膳食補充劑行業(yè)零售總規模達到2323億元,較上年增長(cháng)約3.7%。2023年的規模增速為11.60%。

行業(yè)增長(cháng)主要來(lái)自線(xiàn)上渠道,線(xiàn)下渠道收縮明顯。受醫保政策變化和消費需求放緩的雙重影響,據中康CMH的數據,2024年全國零售藥店VDS銷(xiāo)售額同比下降20%,這是VDS藥店渠道銷(xiāo)售規模首次出現兩位數下滑。

跨境電商、興趣電商蓬勃發(fā)展,新進(jìn)入者跑步進(jìn)場(chǎng),拉低了行業(yè)集中度,對頭部企業(yè)的市場(chǎng)份額形成擠壓。

線(xiàn)上線(xiàn)下全渠道運營(yíng)的湯臣倍健難以獨善其身。2024年公司線(xiàn)下渠道實(shí)現收入34.18億元,同比下降29.79%;同期線(xiàn)上渠道實(shí)現收入33.63億元,同比下降25.35%。

中信建投研報指出,在藥店渠道價(jià)值鏈重構背景下,湯臣倍健推動(dòng)渠道優(yōu)化但短期陣痛,收入下滑與直播電商低價(jià)競爭沖擊價(jià)格體系,公司主動(dòng)收縮低效投入有關(guān)。

不過(guò),湯臣倍健依然守住了行業(yè)之首的地位。歐睿數據顯示,湯臣倍健2024年的市場(chǎng)份額為9.3%,保持第一。

分渠道來(lái)看,據中康CMH的數據,湯臣倍健在零售藥店VDS的銷(xiāo)售規模仍處于首位。而據天貓、京東,抖音,拼多多等在內第三方平臺統計數據,2024年湯臣倍健旗下全品牌的電商售額排名第二。

面對行業(yè)渠道結構變化,湯臣倍健對界面新聞稱(chēng),擴大電商份額是未來(lái)工作的重中之重,但也沒(méi)有因此而忽視線(xiàn)下渠道。

湯臣倍健一位經(jīng)銷(xiāo)商告訴界面新聞,經(jīng)銷(xiāo)商大會(huì )釋放了較多對線(xiàn)下有利的政策。湯臣倍健希望通過(guò)加強線(xiàn)上、線(xiàn)下產(chǎn)品的區隔以減少渠道間擠壓,強化線(xiàn)下壁壘。

唐金銀表示,公司在線(xiàn)下渠道推出更多大眾價(jià)格帶產(chǎn)品,在線(xiàn)上渠道通過(guò)產(chǎn)品創(chuàng )新打造高價(jià)格帶產(chǎn)品。

主動(dòng)降低銷(xiāo)售費用

另從公司角度看,面對市場(chǎng)嚴峻的挑戰,業(yè)績(jì)下滑也有湯臣倍健主動(dòng)調整的因素在。

2024年是湯臣倍健的一個(gè)新品大年。其推出61款新品,上新數量同比增長(cháng)近50%。增加新品是對抗銷(xiāo)售下行的舉措之一。

通常情況下,大量上新一方面意味著(zhù)研發(fā)投入、推廣費用會(huì )上升;另一方面,市場(chǎng)對新品存在接受的過(guò)程,銷(xiāo)量需要一定的爬坡時(shí)間,很難在短時(shí)間內貢獻高營(yíng)收。

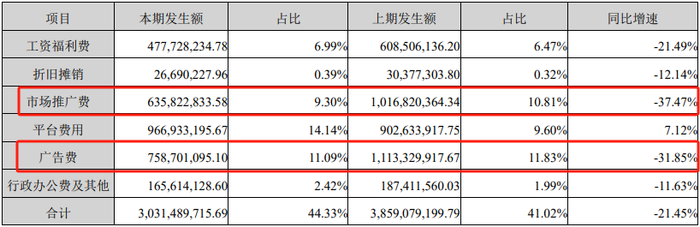

然而,在2024年的新品大年里,湯臣倍健整體營(yíng)業(yè)成本下降超過(guò)20%,其中銷(xiāo)售費用費用減少超8億元。其中,降幅最大的是市場(chǎng)推廣費和廣告費。僅這兩個(gè)項目,每項同比都省下了超3.5億元的費用。

對原有線(xiàn)上業(yè)務(wù),唐金銀稱(chēng),2024年減少了對短期內暫未形成良好盈利模式的品類(lèi)和品牌投入。

對新品,唐金銀表示,“公司對新產(chǎn)品的銷(xiāo)售推廣保持積極態(tài)度,但在任務(wù)設置上會(huì )更加謹慎。”

中信建投的研發(fā)指出,隨著(zhù)湯臣倍健運營(yíng)能力的逐步提升,銷(xiāo)售費用仍有優(yōu)化空間,未來(lái)3-5年內銷(xiāo)售費用率有望向35%-40%過(guò)渡。

由于整體營(yíng)業(yè)支出費用控制,湯臣倍健研發(fā)費用略有下降。不過(guò)企業(yè)的研發(fā)成果并未受影響,依然具備“藍帽子”數量?jì)?yōu)勢。截至報告期末,湯臣倍健已獲得451項專(zhuān)利,其中130項原料及配方等發(fā)明專(zhuān)利,保健食品注冊批準證書(shū)數量達155個(gè)。2024年,湯臣倍健境內境外分別新增55項和6項專(zhuān)利,新增12個(gè)保健食品注冊批準證書(shū)及27個(gè)備案憑證。

原有優(yōu)勢大單品方面,湯臣倍健兩大核心蛋白粉、健力多產(chǎn)品迭代升級的進(jìn)程慢于原規劃,也是其利潤下滑的主要原因之一。

梁允超表示,公司首要任務(wù)是以“以攻為首”的總策略去穩住有質(zhì)量、可持續的核心業(yè)務(wù)基本盤(pán)。

唐金銀在投資者交流時(shí)稱(chēng),公司從2024年第二季度開(kāi)始推動(dòng)兩大核心產(chǎn)品的迭代升級,到年底基本結束。

目前,湯臣倍健兩大核心單品蛋白粉和健力多,新老產(chǎn)品切換基本完成,也穩住了相關(guān)品類(lèi)的市場(chǎng)份額。阿里和京東平臺蛋白粉(非增肌)、氨糖品類(lèi)的品牌榜顯示,2024年湯臣倍健主品牌、健力多分別位于行業(yè)第一、第二。

此外,湯臣倍健的存貨周轉期也在調整。2024年末,湯臣倍健存貨6.09億元,較年初的9.89億元下降了近四成。湯臣倍健稱(chēng),主要原因為加強供應響應,縮短存貨周轉天數。

“加法”和“減法”相結合

那么,這家VDS龍頭今年是延續去年表現,還是重歸增長(cháng)賽道呢?

“2025年仍然要持續直面巨大的經(jīng)營(yíng)壓力和挑戰。”梁允超強調了“以攻為首”的策略。

面對渠道發(fā)生的變化,湯臣倍健提出了“加法”和“減法”相結合的模式。

“在醫保和購買(mǎi)力雙重影響之下,零售藥店正發(fā)生重大的變化。湯臣倍健要做的是以消費者利益為核心,重新確立藥店VDS行業(yè)新價(jià)值鏈和新模式。”梁允超表示。

據悉,湯臣倍健要對不帶來(lái)產(chǎn)品價(jià)值、不帶來(lái)用戶(hù)價(jià)值、不帶來(lái)經(jīng)營(yíng)價(jià)值的工作內容和預算上,做減法。做低質(zhì)量、負質(zhì)量、負能量的減法。同時(shí),做有質(zhì)量的加法。

湯臣倍健在2025年經(jīng)營(yíng)計劃中透露,將加大新功能、重功能等創(chuàng )新及優(yōu)質(zhì)產(chǎn)品的開(kāi)發(fā),加速科技成果在產(chǎn)品端的轉化應用。

湯臣倍健還將目光投向了海外市場(chǎng)。梁允超表示,2025年將全面升級國際市場(chǎng)業(yè)務(wù)拓展策略。未來(lái),湯臣倍健計劃在更多國家進(jìn)行本土化運營(yíng),適應本地需求擴大產(chǎn)品矩陣,并加速拓展東南亞線(xiàn)下渠道銷(xiāo)售網(wǎng)絡(luò )。

此外,公司還希望在嬰童業(yè)務(wù)上打造增長(cháng)點(diǎn)。唐金銀表示,公司將重點(diǎn)發(fā)力專(zhuān)業(yè)嬰童營(yíng)養品牌“天然博士”,考慮推出新的大單品以增加增長(cháng)點(diǎn)。

二級市場(chǎng)上,湯臣倍健的股價(jià)在持續下行三年后,2025年已基本止跌,年內累積股價(jià)平盤(pán)。3月24日,湯臣倍健股價(jià)下跌0.75%,收于11.97元/股。

湯臣倍健去年籌碼趨于分散。截至2024年末,湯臣倍健股東總戶(hù)數77,081萬(wàn)戶(hù),增加超一成,戶(hù)均持股數量降至2.21萬(wàn)股。截至2025年2月28日,股東戶(hù)數轉而減少了657戶(hù)。

湯臣倍健十大流通股東多呈凈流出趨勢。減持幅度最大的是北向資金,香港中央結算有限公司在2024年四季度減持1,679.77萬(wàn)股,最新持股數量1,332.80萬(wàn)股,從公司第三大流通股東變?yōu)榈诎舜罅魍ü蓶|。

中證500交易型開(kāi)放式指數基金、易方達創(chuàng )業(yè)板指數基金、上海中平國璟并購股權投資基金等均有不同程度的減持。

去年三季報新進(jìn)十大流通股東的自然人劉少鸞和上海行知創(chuàng )業(yè)投資有限公司,在四季工末已消失在前十名單之列,取而代之的是山東國有資產(chǎn)投資控股有限公司和中證主要消費交易型指數基金。

去年以來(lái),湯臣倍健實(shí)施了兩輪回購方案。首輪完成回購1651.82萬(wàn)股,回購金額2.60億元。

第一輪回購尚未完成之際,為增強投資者信心,2024年8月湯臣倍健又提出第二輪不低于1億元,不高于2億元的回購計劃,且為更有價(jià)值的“注銷(xiāo)式回購”。

同時(shí),湯臣倍健繼續提升分紅率,2024年分紅率提升至92.8%。上市以來(lái)湯臣倍健累計現金分紅金額占累計實(shí)現歸屬于上市公司股東凈利潤的比例超過(guò)70%。

對于湯臣倍健的后市預期,機構表示期待業(yè)績(jì)改善,并對龍頭給予相應的溢價(jià)。

“我們認為公司作為VDS行業(yè)標桿企業(yè),隨著(zhù)消費逐漸復蘇、大單品逐漸放量、渠道改革紅利逐漸顯現,未來(lái)有望保持穩健增長(cháng),給予一定估值溢價(jià)。”海通證券對湯臣倍健2025年給出20倍-25倍PE,對應合理價(jià)值區間13.4元-16.75元/股。

國聯(lián)證券認為,湯臣倍健為國內VDS行業(yè)龍頭,轉型難免陣痛,但在老齡化背景下有望持續受益。

國盛證券表示,2025年湯臣倍健主要預算目標為同比保持穩定,隨著(zhù)新老品上市替換完成、需求修復,收入端有望逐季轉好。

“休克療法”只能是短暫的,梁允超表示。在經(jīng)歷了首次營(yíng)收下滑后,湯臣倍健何時(shí)渡過(guò)轉型陣痛期,還需時(shí)間給答案。