記者|趙陽(yáng)戈

在《關(guān)于深化科創(chuàng )板改革服務(wù)科技創(chuàng )新和新質(zhì)生產(chǎn)力發(fā)展的八條措施》的指引下,監管層完善多項未盈利企業(yè)IPO的制度后,科創(chuàng )板迎來(lái)2025年首家虧損企業(yè)北京昂瑞微電子技術(shù)股份有限公司(以下簡(jiǎn)稱(chēng)昂瑞微)的IPO。

昂瑞微由中信建投保薦,計劃融資額20.67億元。

界面新聞注意到,昂瑞微近年來(lái)業(yè)務(wù)增長(cháng)迅速,2022年至2024年營(yíng)收復合增長(cháng)率達50.88%,但截至目前持續虧損,近3年總虧損額超8億元。對此,公司并未編制盈利預測報告,何時(shí)盈利仍是未知之數。

此外,業(yè)務(wù)膨脹之下,昂瑞微的采購額、研發(fā)投入、庫存、應收賬款等科目都在擠占流動(dòng)資金,使致公司經(jīng)營(yíng)活動(dòng)現金流量?jì)纛~始終為負,存在資金短缺的風(fēng)險。在IPO前夕,公司降低了研發(fā)費用率、放松了存貨跌價(jià)計提的嚴謹性,也是耐人尋味。

3年虧8億元,并未編制盈利預測報告

根據說(shuō)明書(shū),昂瑞微是專(zhuān)注于射頻、模擬領(lǐng)域的集成電路設計企業(yè),主要從事射頻前端芯片、射頻SoC芯片及其他模擬芯片研發(fā)、設計和銷(xiāo)售。其中,射頻前端芯片收入占比85%,射頻SoC芯片占了14%。公司客戶(hù)資源包括榮耀、三星、vivo、小米、OPPO、聯(lián)想(moto)、傳音、阿里、小米等。

財務(wù)數據顯示,昂瑞微業(yè)務(wù)規模增長(cháng)很快,2022年至2024年的營(yíng)業(yè)收入分別為9.23億元、16.95億元、21.01億元,年復合增長(cháng)率達到50.88%;凈利潤分別為-2.9億元、-4.5億元、-6470.92萬(wàn)元;扣非凈利潤則分別為-4.7億元、-3.01億元、-1.1億元,3年累虧超8億元,截至2024年末的累計未彌補虧損為12.39億元。

看起來(lái)雖逐年減虧,但昂瑞微并未編制盈利預測報告。

考慮到現狀,昂瑞微選擇了第一套上市標準,即:

- (一)預計市值不低于人民幣100億元;

- (二)預計市值不低于人民幣50億元,且最近一年營(yíng)業(yè)收入不低于人民幣5億元。

研發(fā)費用率、存貨跌價(jià)準備計提比例下降

業(yè)務(wù)的快速增長(cháng),給昂瑞微帶來(lái)了資金的壓力。

2022年至2024年,昂瑞微經(jīng)營(yíng)活動(dòng)現金流量?jì)纛~分別為-3945.59萬(wàn)元、-6709.07萬(wàn)元和-18672.06萬(wàn)元。昂瑞微稱(chēng),經(jīng)營(yíng)活動(dòng)現金流量?jì)纛~為負,主要原因為隨著(zhù)銷(xiāo)售規模逐步擴大,公司大幅增加原材料采購和研發(fā)投入。

2022年至2024年,昂瑞微主要原材料及服務(wù)采購金額分別為7.81億元、15.15億元、20.49億元,確實(shí)增長(cháng)很快,與營(yíng)收匹配。

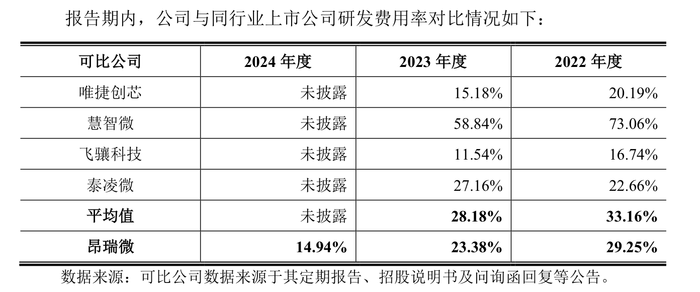

研發(fā)投入方面,公司2024年研發(fā)人員212人,平均薪酬71.26萬(wàn)元。2022年至2024年昂瑞微的研發(fā)費用分別為2.7億元、3.96億元、3.14億元,占營(yíng)業(yè)收入比例分別為29.25%、23.38%、14.94%,出現連續下降。

和同行業(yè)公司相比,2022年、2023年昂瑞微的研發(fā)費用率均低于行業(yè)平均值33.16%和28.18%。2024年研發(fā)費用率出現再降,公司能否在技術(shù)上維持優(yōu)勢?

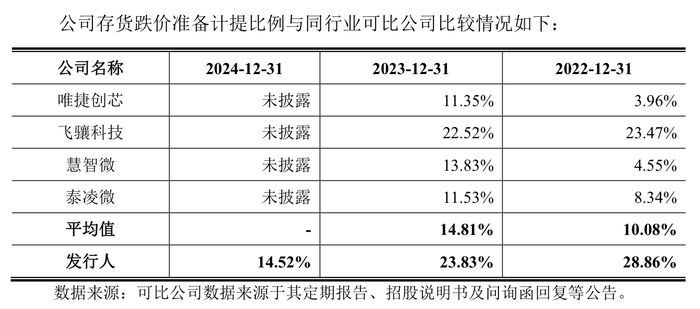

此外,昂瑞微2022年至2024年的存貨余額分別為64541.77萬(wàn)元、69186.34萬(wàn)元、92017.99萬(wàn)元,增長(cháng)也很快,公司計提的存貨跌價(jià)準備分別為18624萬(wàn)元、16489.06萬(wàn)元和13363.60萬(wàn)元。

需要留意的是,昂瑞微在提升存貨的同時(shí)跌價(jià)準備計提金額卻是減少的。從比例看,2022年和2023年公司存貨跌價(jià)計提比例還分別為28.86%和23.83%,2024年則銳減至14.52%。

按照昂瑞微的說(shuō)法,公司前期采取較為謹慎的存貨跌價(jià)準備計提政策,計提比例高于行業(yè)平均。為何2024年大幅下降,放松謹慎,昂瑞微偏離行業(yè)的存貨跌價(jià)準備計提值得關(guān)注。

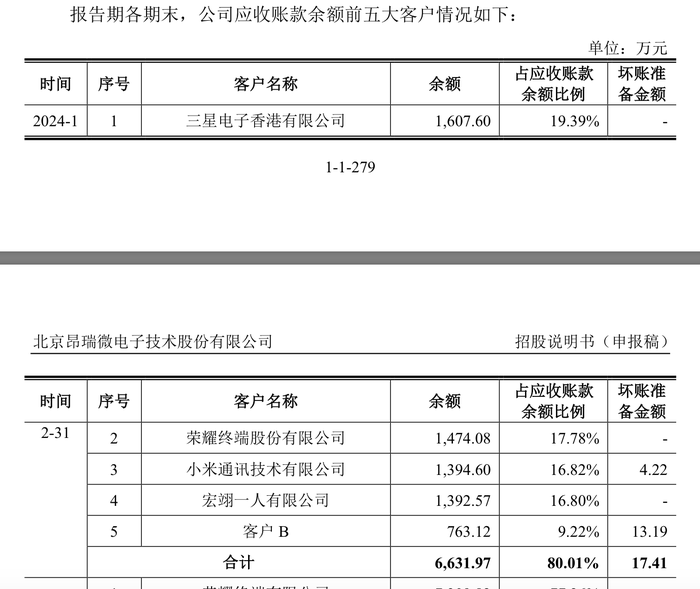

昂瑞微的應收賬款也有一定規模,但在營(yíng)收增長(cháng)的2024年,這一數據卻出現了下滑。2022年至2024年,公司應收帳款分別為5129.53萬(wàn)元、9461.77萬(wàn)元和8289.43萬(wàn)元。界面新聞注意到,應收賬款余額前五大客戶(hù)的合計余額,占到了應收賬款額的八成,客戶(hù)有三星電子香港、榮耀終端、小米通訊技術(shù)等。

同時(shí)昂瑞微的政府補助金卻在減少,2022年至2024年分別為17993.97萬(wàn)元、3868.23萬(wàn)元和3751.56萬(wàn)元。截至2024年年末,昂瑞微的貨幣資金為3.71億元,公司累計未彌補虧損為12.39億元。

存貨和應收帳款較高擠占著(zhù)昂瑞微的流動(dòng)資金,也考驗著(zhù)公司的管理水平。昂瑞微也表示,如果公司現有融資渠道無(wú)法滿(mǎn)足經(jīng)營(yíng)所需,公司將面臨資金短缺的風(fēng)險。

此番昂瑞微的計劃募資額為20.67億元,相當于公司一年營(yíng)收額。

市占率低,行業(yè)規模增速下降

細看昂瑞微所處行業(yè),公司要實(shí)現盈利仍不輕松。

其一,行業(yè)競爭在加劇。

就昂瑞微主打的射頻前端芯片而言,一方面,國外射頻芯片龍頭企業(yè)Skyworks、Qorvo、Murata等起步早,憑借多年的研發(fā)投入及大規模的資本性支出,擁有對供應鏈較強控制能力,占據了我國高附加值射頻前端市場(chǎng)。另一方面,受益于產(chǎn)業(yè)政策及下游終端領(lǐng)域國產(chǎn)趨勢的推動(dòng),國內射頻前端行業(yè)也在快速發(fā)展,國內廠(chǎng)商之間搶奪市場(chǎng)份額的競爭較為激烈。

昂瑞微2024年境內、境外收入占比分別為58.21%和41.79%,都面臨著(zhù)激烈的市場(chǎng)競爭。

全球來(lái)看,射頻芯片前五巨頭(博通、高通、思佳訊、科沃、村田)占了80%的市場(chǎng),剩下廠(chǎng)家合計占20%。國內所有廠(chǎng)商以金額計,市占率合計不足15%,尤其高端產(chǎn)品市占率不足5%。昂瑞微的可比公司有唯捷創(chuàng )芯(688153.SH)、慧智微(688512.SH)、泰凌微(688591.SH)等。根據營(yíng)收對比,昂瑞微稱(chēng)自己收入排名國內射頻前端廠(chǎng)商第三,大概市占率1.22%。

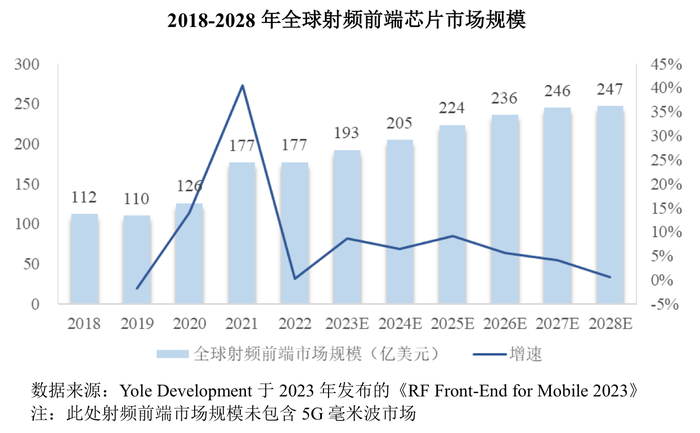

其二,行業(yè)規模增速在下降。

根據Yole數據,全球射頻前端市場(chǎng)規模從2018年的112億美元增長(cháng)到2022年的177億美元,年均復合增長(cháng)為12.1%。Yole預測,到2028年,全球射頻前端市場(chǎng)規模將進(jìn)一步增長(cháng)到247億美元,但預計?2022年至2028年年均復合增長(cháng)率為5.7%,增速大幅下滑。?

國內市場(chǎng),根據華經(jīng)產(chǎn)業(yè)研究院數據,2023年,中國射頻前端芯片市場(chǎng)規模約為1006億元。招股說(shuō)明書(shū)中給出的行業(yè)規模增速同樣在2022年拐頭走低。

為何昂瑞微2022年至2024年的營(yíng)收復合增長(cháng)率超50%,遠高于行業(yè)增速?公司表示是受益于5G高端模組產(chǎn)品實(shí)現突破等,公司擁有5G終端產(chǎn)品的全套解決方案。但是,在研發(fā)費用率大幅降低情況下,公司的產(chǎn)品競爭力是否能持續呢?