界面新聞?dòng)浾?| 周姝祺

曾備受汽車(chē)公司警惕的華為如今一躍成為了中國車(chē)市最炙手可熱的智能化供應商,這與五年前其初入汽車(chē)行業(yè)時(shí)的境遇大相徑庭。這家科技巨頭現手握數十家汽車(chē)公司合作訂單,其“朋友圈”甚至囊括了過(guò)去對其公開(kāi)質(zhì)疑的廠(chǎng)商。

2月21日,上汽集團和華為簽署深度合作協(xié)議,覆蓋產(chǎn)品定義、生產(chǎn)制造、供應鏈管理、銷(xiāo)售服務(wù)等全鏈條環(huán)節。而就在四年前,上汽還曾公開(kāi)提出業(yè)內知名的“靈魂論”,明確拒絕由華為作為單一供應商,提供整體智能化解決方案。

態(tài)度轉變相類(lèi)似的還有廣汽集團。該國有汽車(chē)制造商在2023年終止了與華為聯(lián)合開(kāi)發(fā)產(chǎn)品,卻在時(shí)隔22個(gè)月后重啟了合作。雙方代號為GH的合作項目將在明年推出首款車(chē)型,并在廣汽內部享有高優(yōu)先級。

兩家國有汽車(chē)制造商兩極反轉的背后,是中國車(chē)市正在涌起的“投華”熱潮。據界面新聞不完全統計,當前與華為達成深入合作的汽車(chē)公司超過(guò)20家,涵蓋國央企、頭部自主品牌以及向來(lái)對國內智能化供應商持謹慎保守態(tài)度的合資汽車(chē)品牌。

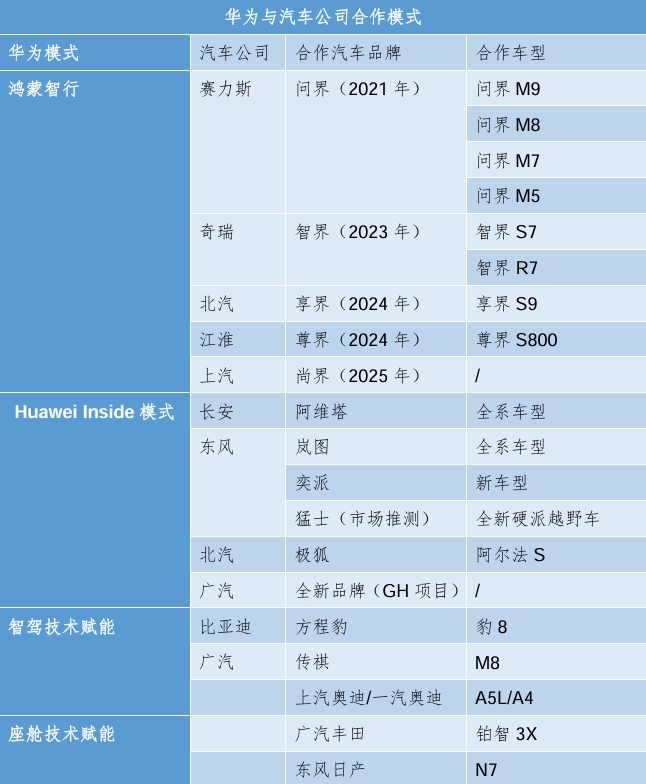

過(guò)去六年,華為兩大部門(mén)嘗試了三種模式切入汽車(chē)行業(yè)。華為智能汽車(chē)解決方案BU(車(chē)BU)提供標準零部件,或者打包全棧智能解決方案,給產(chǎn)品打上HI(Huawei Inside)標簽。合作最深入的是終端BG主導的智選車(chē)模式(鴻蒙智行),直接介入到合作企業(yè)產(chǎn)品定義和終端渠道。

華為初期合作伙伴并不多,直到2023年合作較深的只有HI模式的極狐、阿維塔以及智選車(chē)模式的問(wèn)界、智界。一位華為研發(fā)人員向界面新聞指出,由于華為提供的是“黑盒交付”方案,汽車(chē)公司擔心喪失技術(shù)掌控力。在智能電動(dòng)汽車(chē)時(shí)代,擁有軟件智能化話(huà)語(yǔ)權的企業(yè)才將主導行業(yè)。

但從2024年開(kāi)始,與華為合作汽車(chē)公司猛增,“含金量”也顯著(zhù)提升。負責市場(chǎng)開(kāi)拓的車(chē)BU副總裁遲林春去年表態(tài),三大央企、三大地方國企、四大民企以及部分造車(chē)新勢力,都在采用華為的技術(shù)方案。他一度收到研發(fā)側反饋稱(chēng),已經(jīng)沒(méi)有足夠多的研發(fā)資源承接合作項目。

華為汽車(chē)版圖裂變發(fā)展的兩年間,中國車(chē)市發(fā)生了翻天覆地的變化。智能化取代電動(dòng)化成為產(chǎn)品核心競爭要素,沒(méi)有建立起自研能力的傳統汽車(chē)公司只能依靠供應商,填補產(chǎn)品空白。快速下滑的利潤和銷(xiāo)量讓原本高枕無(wú)憂(yōu)的頭部企業(yè)也只能交付“靈魂”。

惠譽(yù)評級亞太區企業(yè)評級董事楊菁接受界面新聞采訪(fǎng)表示,市場(chǎng)格局快速變化時(shí)期,企業(yè)都有保住市場(chǎng)份額的壓力:民企面臨金融機構和資本市場(chǎng)的壓力;國有汽車(chē)企業(yè)則是國資委新能源汽車(chē)發(fā)展方面的考核壓力。與華為合作的公司越多越成功,其他企業(yè)“投華”的壓力或許反而越大。

2024年上汽總銷(xiāo)量下降20%,歸母凈利潤預計至高同比減少九成。與之相比,最先加盟華為鴻蒙智行的賽力斯已經(jīng)成功實(shí)現扭虧為盈,去年營(yíng)收預計超過(guò)1400億元,同比增長(cháng)三倍。

傳統汽車(chē)制造商曾投入大筆的資源嘗試自研轉型,但效果并不明顯。里斯戰略咨詢(xún)中國區合伙人何松松向界面新聞指出,傳統企業(yè)存在組織架構和人才儲備的嚴重落后,其在燃油車(chē)時(shí)期建立的機械式產(chǎn)品開(kāi)發(fā)流程,難以適應以追求快速迭代的電氣化新時(shí)代。

當行業(yè)競爭重心轉向智能化,這一結構性短板進(jìn)一步放大。根據里斯戰略咨詢(xún)對消費者長(cháng)期跟蹤調研,兩年前消費者購買(mǎi)電動(dòng)汽車(chē)最關(guān)注電池衰減、充電效率和續航里程等問(wèn)題,而現在車(chē)機芯片、座艙體驗、人機互動(dòng)等智能化配置進(jìn)入到影響購車(chē)的前三之列。

今年年初比亞迪更是將高速領(lǐng)航輔助作為高階智駕的入門(mén)級配置,并將智駕車(chē)型價(jià)格下探至10萬(wàn)元以下。多位分析人士向界面新聞指出,這一舉措將改變中國消費者對新能源車(chē)的選擇邏輯和偏好,沒(méi)有智駕開(kāi)發(fā)能力或未與主流智駕供應商達成合作的品牌將被市場(chǎng)淘汰。

楊菁認為,單一品牌或汽車(chē)公司對于智駕的投入面臨較大的失敗風(fēng)險。“在強調產(chǎn)品落地速度的當下,與華為合作是一條相對穩妥的捷徑。”

華為較其他智能化供應商更勝一籌之處在于,其在消費電子領(lǐng)域多年的深耕已經(jīng)建立了強大的品牌影響力。其他供應商在單個(gè)產(chǎn)品或技術(shù)上或有可能與華為相抗衡,但在產(chǎn)品定義、品牌和營(yíng)銷(xiāo)方面對汽車(chē)公司的綜合賦能卻弱于華為。

“激烈市場(chǎng)競爭下,汽車(chē)公司需要大量的營(yíng)銷(xiāo)投入去占據消費者心智。有華為賦能技術(shù),汽車(chē)公司有望大幅降低智駕車(chē)型的開(kāi)發(fā)門(mén)檻及提升品牌營(yíng)銷(xiāo)投效比。”楊菁說(shuō)。

這一品牌影響力可以智選車(chē)模式下放大到極致。界面新聞獲悉,上汽原規劃與華為采用HI模式,但最終希望華為深度介入產(chǎn)品,提供渠道,以全新品牌“尚界”來(lái)把產(chǎn)品賣(mài)爆。

杰蘭路咨詢(xún)總經(jīng)理朱鍇告訴界面新聞,中國車(chē)市近年層出不窮地推出新品牌,超過(guò)九成在建立用戶(hù)認知階段即會(huì )被淘汰,能夠找準賽道和精準定位用戶(hù)人群的更是少之又少。上汽有成熟車(chē)型和不錯的技術(shù)加持,而與華為合作補齊了品牌力短板,這是成本最低和見(jiàn)效最快的轉型成功方式。

上汽內部人士向界面新聞透露,與華為合作首款產(chǎn)品將以原上汽旗下子品牌飛凡的車(chē)型為雛形,搭載華為高階智駕和座艙,后續產(chǎn)品則將全新開(kāi)發(fā)。尚界將覆蓋15至25萬(wàn)元的主流市場(chǎng)區間,為鴻蒙智行體系中定位最低的品牌。

硬幣的另一面是,隨著(zhù)華為“朋友圈”的不斷擴容,或將出現車(chē)均配備華為的現象。部分觀(guān)點(diǎn)認為,這或消弭華為技術(shù)的獨特性,加劇了合作產(chǎn)品的同質(zhì)化競爭。

首先在鴻蒙智行體系內,開(kāi)始存在相互競爭的問(wèn)題。朱鍇向界面新聞指出,各界品牌車(chē)型由華為主導設計,在造型風(fēng)格接近。同時(shí),被華為品牌吸引而來(lái)的消費群體也相對固化,多為年齡中等偏上的男性,從事非科技類(lèi)行業(yè),看重安全,對時(shí)尚和運動(dòng)操控感知不高。

“華為想要通過(guò)細分價(jià)格段、車(chē)型以及動(dòng)力形式來(lái)區分,但隨著(zhù)各界產(chǎn)品型譜的豐富,體系內部博弈只會(huì )增多。”在朱鍇看來(lái),問(wèn)界和智界已經(jīng)出現了部分車(chē)型的價(jià)格重疊,而尚界的加入將進(jìn)一步模糊各品牌的獨特邊界。

鴻蒙智行和HI模式兩條不同合作路線(xiàn)的核心差異也在縮小。界面新聞了解到,車(chē)BU推出了HI模式升級版“HI PLUS”,不再只提供全棧智能化技術(shù),而是也參與到產(chǎn)品定義和聯(lián)合營(yíng)銷(xiāo)環(huán)節。鴻蒙智行品牌額外優(yōu)勢是,產(chǎn)品可以進(jìn)入華為線(xiàn)下門(mén)店,擴大消費者接觸面。

去年底阿維塔升級為“HI PLUS”模式后,開(kāi)始與華為共同研發(fā)第二代車(chē)型。目前,華為已有近300人的團隊入駐阿維塔。另外,東風(fēng)集團旗下自主品牌東風(fēng)奕派也在今年選擇這一新模式。

朱鍇認為,與華為達成合作的汽車(chē)品牌也都在盡可能借助其影響力營(yíng)銷(xiāo),普通消費者很難明確區分這些模式合作的區別。隨著(zhù)越來(lái)越多的品牌車(chē)型獲得華為加持,其品牌影響力可能會(huì )被稀釋。

當“車(chē)均配華為”成為趨勢,汽車(chē)公司與華為合作能否成功,將更多地取決于“人”及其所在的組織架構。楊菁指出,汽車(chē)公司的人才及其組織方式能否匹配華為的工作理念、方式和節奏,是決定雙方合作能否產(chǎn)生1+1>2效果的關(guān)鍵因素。

另一方面,汽車(chē)公司自身的市場(chǎng)影響力、生產(chǎn)制造能力、供應鏈整合能力以及產(chǎn)品迭代能力,也將影響到合作實(shí)際效果。

一位接近奇瑞的內部人士向界面新聞透露,早期智界銷(xiāo)量不佳,其中一大原因是產(chǎn)品生產(chǎn)質(zhì)量沒(méi)有達到標準。這家習慣了10萬(wàn)元級別低端市場(chǎng)的汽車(chē)制造商,在當時(shí)缺少在30萬(wàn)元高端車(chē)市場(chǎng)的裝配制造能力。

何松松認為,時(shí)至今日,與華為合作依然是陷入困境的汽車(chē)公司尋求出路最具效率的方式,但合作最大效果的時(shí)間窗口期已接近尾聲。

“考慮到產(chǎn)品開(kāi)發(fā)需要18到24個(gè)月的流程,以及汽車(chē)業(yè)淘汰賽即將結束,到2026年后再與華為達成合作也難再建立起規模優(yōu)勢。”何松松表示,沒(méi)有及時(shí)與華為達成合作,且找到適應自身發(fā)展路徑的汽車(chē)公司,最終只能淪落到被并購的殘酷結局。

部分汽車(chē)公司已經(jīng)開(kāi)始加快轉型變革。嵐圖和廣汽今年先后宣布,將采用華為IPD(集成產(chǎn)品開(kāi)發(fā))模式,推動(dòng)流程和產(chǎn)品開(kāi)發(fā)的轉型。在該模式下,跨部門(mén)團隊在產(chǎn)品開(kāi)發(fā)前做出相關(guān)聯(lián)的規劃,在產(chǎn)品開(kāi)發(fā)的過(guò)程中相互協(xié)調,以保證車(chē)型技術(shù)領(lǐng)先、成本合理和符合市場(chǎng)需求。

瑞銀投資銀行中國汽車(chē)行業(yè)主管鞏旻向界面新聞表示,應對傳統汽車(chē)公司轉型持樂(lè )觀(guān)態(tài)度。此前不具備科技創(chuàng )新能力的汽車(chē)公司,借助于產(chǎn)業(yè)體系、巨量的工程師資源、自己的規模和話(huà)語(yǔ)權,仍有望做到技術(shù)的快速跟進(jìn),并且利用巨量的規模和絕對的成本優(yōu)勢把技術(shù)普及。

這場(chǎng)科技公司與汽車(chē)業(yè)關(guān)于“靈魂”的博弈還遠未到結束的時(shí)候,且可預見(jiàn)長(cháng)期將處于動(dòng)態(tài)調整階段。無(wú)論如何,汽車(chē)公司想要在這場(chǎng)格局洗牌中保持競爭力,依賴(lài)華為只是暫時(shí)“解渴”,更重要的是學(xué)習華為在內部組織能力、技術(shù)投入以及用戶(hù)精準洞察方面的成功經(jīng)驗。