記者|趙陽(yáng)戈

2025年3月中旬,滬市科創(chuàng )板IPO受理首單花落傲拓科技股份有限公司(簡(jiǎn)稱(chēng)”傲拓科技“)。公司注冊地江蘇,曾于股轉系統掛牌,2020年終止,此次劍指科創(chuàng )板,擬融資額7.79億元,保薦人華泰聯(lián)合,法律顧問(wèn)和審計機構分別為君澤君律所和中審眾環(huán)會(huì )計。

介紹稱(chēng),傲拓科技作為國家級專(zhuān)精特新“小巨人”,能逐步打破國際品牌在我國中大型PLC市場(chǎng)的絕對壟斷地位,是國產(chǎn)替代一員,營(yíng)業(yè)收入和凈利潤規模呈增長(cháng)態(tài)勢。

不過(guò)界面新聞發(fā)現,傲拓科技2024年前三季度產(chǎn)能利用率陡降至66.24%,應收賬款占比又陡增至75.2%,同時(shí)公司在連續3年分紅情況下,又募資1.6億元用以補流,占總募資額兩成。

國產(chǎn)替代概念

科創(chuàng )板今年迎來(lái)新受理后,首家IPO公司質(zhì)地如何呢?

傲拓科技專(zhuān)注于可編程邏輯控制器(PLC),是國內最早一批從事中大型PLC自主開(kāi)發(fā)的科技創(chuàng )新型企業(yè),目前已開(kāi)發(fā)形成NA通用系列和NJ自主可控系列兩大產(chǎn)品系列,實(shí)現軟硬件自主可控,元器件國產(chǎn)化率最高可達100%。其產(chǎn)品能應用到水利水電、石油石化、船舶、軌道交通、國防、市政、冶金等領(lǐng)域,已逐步打破國際品牌在我國中大型PLC市場(chǎng)的絕對壟斷地位。

傲拓科技的實(shí)例應用包括長(cháng)江三峽集團三峽水電站機組自主可控改造項目、南水北調東線(xiàn)水利樞紐江都四站改造項目、中國石化集團勝利油田生產(chǎn)信息化建設項目等,發(fā)行人已取得33項授權發(fā)明專(zhuān)利,且均應用于主營(yíng)業(yè)務(wù)。

PLC(Programmable Logic Controller)可編程邏輯控制器,是一種結合了微電子技術(shù)、計算機技術(shù)、通信技術(shù)發(fā)展起來(lái)的通用控制器,使人類(lèi)對工業(yè)過(guò)程的控制可以通過(guò)信息化、自動(dòng)化的方式完成。

傲拓科技的中大型PLC收入占比74%,2024年前三季度的營(yíng)業(yè)收入和凈利潤分別為1.56億元和5549.1萬(wàn)元,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現金流量?jì)纛~3102.5萬(wàn)元,研發(fā)投入占營(yíng)業(yè)收入11.68%,毛利率達73.65%,公司2021年至2023年營(yíng)業(yè)收入與凈利潤復合增長(cháng)率超過(guò)30%。

給予該業(yè)績(jì)基礎,傲拓科技選擇的是上市標準一,即預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬(wàn)元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營(yíng)業(yè)收入不低于人民幣1億元。

應收賬款占比大增

隨著(zhù)業(yè)務(wù)量的提升,傲拓科技的應收賬款規模,也是肉眼可見(jiàn)的增長(cháng)。

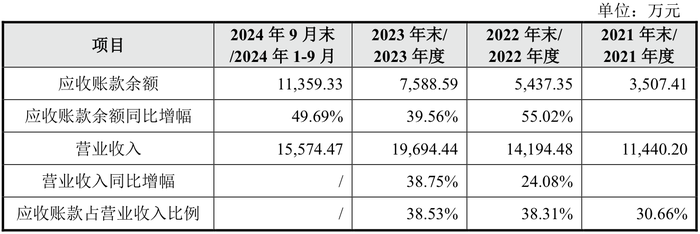

2021年至2024年9月,傲拓科技應收賬款、合同資產(chǎn)和其他非流動(dòng)資產(chǎn)中的合同資產(chǎn)賬面余額合計分別為3696.31萬(wàn)元、5667.89萬(wàn)元、7849.96萬(wàn)元和11712.68萬(wàn)元,占當期營(yíng)業(yè)收入比例分別為32.31%、39.93%、39.86%和75.20%。

其中,2022年至2024年9月的應收賬款余額分別為5437.35萬(wàn)元、7588.59萬(wàn)元、11359.33萬(wàn)元,同比增幅分別為55.02%、39.56%、49.69%,占營(yíng)業(yè)收入收入比重分別為24.08%、38.75%、72.94%。

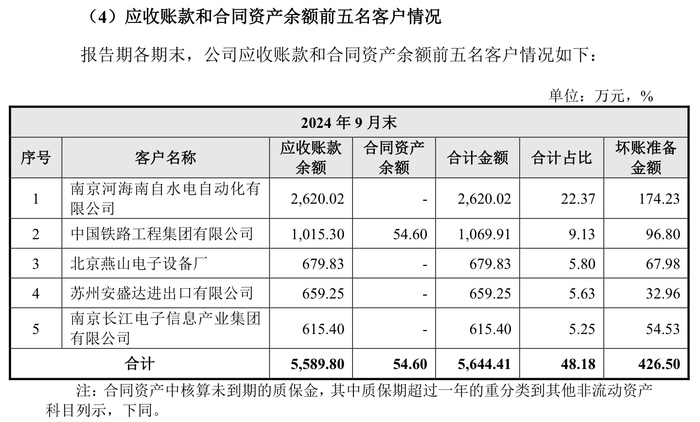

對于2024年前九個(gè)月應收賬款占比跳增,傲拓科技稱(chēng)是因為第一大客戶(hù)南京河海南自水電自動(dòng)化有限公司的付款習慣所致,該客戶(hù)一般回款集中于第四季度。不過(guò)從2023年數據看,其應收帳款占比同樣大增。

傲拓科技也提醒,“未來(lái)隨著(zhù)公司業(yè)務(wù)規模的擴大,應收款項余額預計會(huì )進(jìn)一步增加,如果公司的客戶(hù)信用管理制度未能有效執行,或下游客戶(hù)經(jīng)營(yíng)情況發(fā)生不利變化,將會(huì )導致公司應收款項存在無(wú)法收回或者無(wú)法承兌的風(fēng)險,從而對公司的收入質(zhì)量及現金流量造成不利影響。”

兩成募資用來(lái)補流

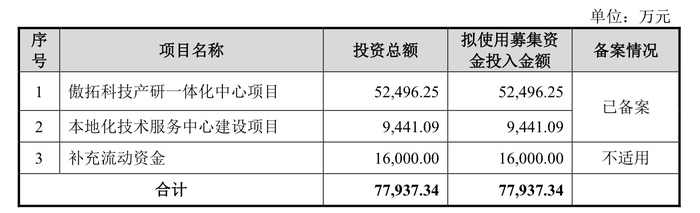

此番,傲拓科技計劃募資額為7.79億元,其中“傲拓科技產(chǎn)研一體化中心項目”擬投入5.25億元,“本地化技術(shù)服務(wù)中心建設項目”預計投入9441.09萬(wàn)元,剩下1.6億元為補流,補流額占到了總募資額的兩成。

額度最高的“傲拓科技產(chǎn)研一體化中心項目”,包括“可編程邏輯控制器生產(chǎn)中心項目”與“研發(fā)中心項目”兩個(gè)子項目,其中“可編程邏輯控制器生產(chǎn)中心項目”是公司提升產(chǎn)能,優(yōu)化產(chǎn)品質(zhì)量的重要舉措。

“目前,公司現有的生產(chǎn)廠(chǎng)房全部依靠租賃,利用率已經(jīng)基本飽和,通過(guò)自建廠(chǎng)房擴充產(chǎn)能有利于公司優(yōu)化生產(chǎn)布局,進(jìn)一步提升產(chǎn)品生產(chǎn)效率和質(zhì)量,更好地滿(mǎn)足下游客戶(hù)的訂單需求,提高產(chǎn)品競爭力”,傲拓科技表示。

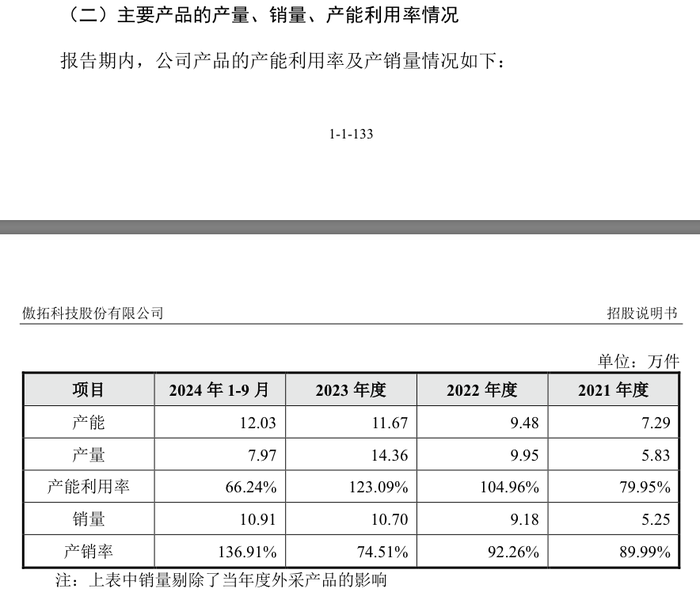

數據顯示,2022年、2023年傲拓科技的產(chǎn)能利用率分別為104.96%、123.09%,不過(guò)公司2024年前三個(gè)季度的產(chǎn)能利用率卻來(lái)到了66.24%。傲拓科技解釋?zhuān)约涸?022年新增一條SMT貼片線(xiàn),且該設備在2024年實(shí)現了完全達產(chǎn)。

另外,傲拓科技雖然要求補流1.6億元,但公司2022年、2023年、2024年前三季度“從容”實(shí)施了1027.25萬(wàn)元、2094.5萬(wàn)元、1132.75萬(wàn)元的分紅。

同時(shí),公司2024年前三季度的資產(chǎn)負債率32.26%,雖高于2023年的28.09%,但低于2022年的35.04%和2021年的40.56%,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現金流量?jì)纛~也為正。截至2024年9月末,公司貨幣資金2.28億元。從財務(wù)報表看,傲拓科技長(cháng)期借款3018.21萬(wàn)元,流動(dòng)負債合計6787.23萬(wàn)元。

整體看,傲拓科技流動(dòng)性壓力不大,大額募資補流是否有必要呢?